Bondora Erfahrungen mit Go & Grow – die Alternative zum Tagesgeldkonto

Die sinnvollste Alternative zum Tagesgeldkonto und du hast mehr wie 100€ einfach nur auf dem Konto rum liegen? Möchtest ein Investment wo du schnell wieder an das Geld ran kommst mit geringem Risiko? In Bondora investieren wäre hier ein sehr guter Weg der Inflation etwas entgegen zu wirken. In diesem Artikel möchte ich meine Erfahrungen mit echten Screenshots + Video offen legen und dich über die Vorteile und Nachteile in Kenntnis setzen sowie auch das wichtige Thema Einlagensicherung betrachten. Ganz unten findest Du auch echte Screenshots aus meinem Bondora Capital Konto. Update Mitte Juli 2024: Seit 2008 wurde ein unglaublicher Betrag von insgesamt 1 Milliarde € bei Bondora investiert!!!

Alle hier angegebenen Informationen stellen keine Anlageberatung oder Kaufempfehlung dar! Es handelt sich bei allen Aussagen um meine allgemein veröffentlichte Meinung. Die Informationen habe ich aus meinen Erfahrungen als Privatanleger gewonnen. Jedes Investment hat ein Risiko und sollte vorher von jedem selbst geprüft werden.

Meine Bondora Go and Grow Erfahrungen + Bewertungen – die Alternative zum Tagesgeldkonto für ein passives Einkommen mit risikoarmen P2P-Krediten

Die Bondora Anmeldung geht ganz einfach und die Verifizierung erfolgt nur mit Vorname, Nachname und Mobilnummer für die SMS-Pin-Verifizierung. Das praktische ist, dass es keinen Mindestanlagebetrag gibt. Bei Bondora investieren geht schon ab nur 1 Euro!

AKTUELL (Januar 2025): 6.75% Rendite bei jeder Einzahlung.

Wichtig: In diesem Artikel geht es nur um Go and Grow und NICHT den Portfolio Builder, Manager oder Portfolio Pro. Hier wäre mir das Ausfall-Risiko zu hoch, aber auch damit kann man sehr hohe zweistellige Renditen in kurzer Zeit machen. Aber umso mehr Rendite man macht, umso höher ist meist auch das Risiko! Eine Auszahlung geht ganz einfach mit nur einem Klick und ist in meinem Falle innerhalb von nur 1 Banktag wieder auf dem Konto!

Mein Video vom 10.01.2025 als Bondora Erfahrungsbericht mit vielen weiteren Infos:

Aktueller Investitionsstand:

Zwischenfazit nach einigen Jahren Bondora + 6-stellige Investition (unbedingt Video anschauen!):

Tagesgeldkonto? Vergiss es! Das ist die beste Alternative mit 6.75% p.a. Rendite und täglicher Zinsauszahlung OHNE FESTE LAUFZEIT + Auszahlung jederzeit möglich 😎 Meine Bondora Erfahrungen sind MEHR ALS POSITIV! Ich nutze aber auch nur das Grow & Grow Programm.

Das Go & Grow-Programm von Bondora ist eine benutzerfreundliche Investmentlösung für P2P-Kredite, die speziell auf einfache Bedienung und Stabilität abzielt. Es richtet sich an Investoren, die ohne großen Aufwand in P2P-Kredite investieren möchten, ohne sich intensiv mit der Auswahl und Verwaltung einzelner Kredite befassen zu müssen.

✅ Automatisiertes Investieren: Dein Kapital wird automatisch in ein breit diversifiziertes Kreditportfolio investiert, ohne dass du selbst Kredite auswählen musst.

In einem kostenlosen Strategiegespräch für datenbasiertes Online-Marketing, decken wir Ihre ungenutzten Potenziale auf, überprüfen ggf. vorhandene Anzeigenkonten, schauen uns das SEO-Ranking und die Sichtbarkeit an und prüfen was zu Ihrem Budget die passende Strategie ist und welche aktiven Maßnahmen zu mehr Anfragen oder Verkäufen führen.

✅ Mehr Sichtbarkeit & Wahrnehmung durch gezielte Platzierung

✅ Mehr Besucher > Interessenten > Kunden > Umsatz

✅ Mit SEA skalierbar Zielgruppe ansprechen

✅ Mit SEO nachhaltig agieren und wachsen

🫵 Maximale Erfolge mit unserer Hybrid-Strategie

💪 Mehr als 15 Jahre Erfahrung branchenübergreifend in über 1.000+ Projekten nachweisbar!

✅ Stabile Rendite: Bondora verspricht eine jährliche Netto-Rendite von bis zu 6,75%, die unabhängig von einzelnen Kreditausfällen erzielt wird. Es handelt sich dabei um eine Zielrendite, die jedoch nicht garantiert ist.

✅ Hohe Liquidität: Du kannst dein Geld in der Regel jederzeit abheben, was Go & Grow besonders attraktiv für kurzfristige Investments macht.

✅ Einfache Bedienung: Ideal für Einsteiger und Investoren, die eine unkomplizierte Möglichkeit suchen, ihr Geld zu investieren.

✅ Niedrige Einstiegshürden: Du kannst bereits mit kleinen Beträgen starten, was Go & Grow zugänglicher macht als viele andere Anlageformen.

✅ Zeitersparnis: Keine manuelle Auswahl von Krediten nötig.

✅ Diversifikation: Dein Investment wird auf viele Kreditnehmer verteilt, wodurch das Risiko minimiert wird.

✅ Flexibilität: Schnelle und einfache Geldabhebung möglich.

👌 Sehr geringe bis gar keine Risiken bei Go & Grow (nicht aktive P 2 P Kredite)

👉 Go & Grow ist eine attraktive Möglichkeit für alle, die unkompliziert und mit überschaubarem Risiko in P2P-Kredite investieren möchten. Es kombiniert eine stabile Zielrendite mit hoher Flexibilität und Benutzerfreundlichkeit.

Ist Bondora seriös? – Die estnische P2P Plattform Bondora aus Tallinn, Estland, firmiert als OÜ, gehört seit 2009 zu den ältesten Firmen der P2P-Branche und hat solide Bilanzen / Jahresberichte (hier klicken für aktuelles Geschäftsergebnis) und ist eine der wenigen profitablen P2P Plattformen.

⚖️ Bondora Einlagensicherung:

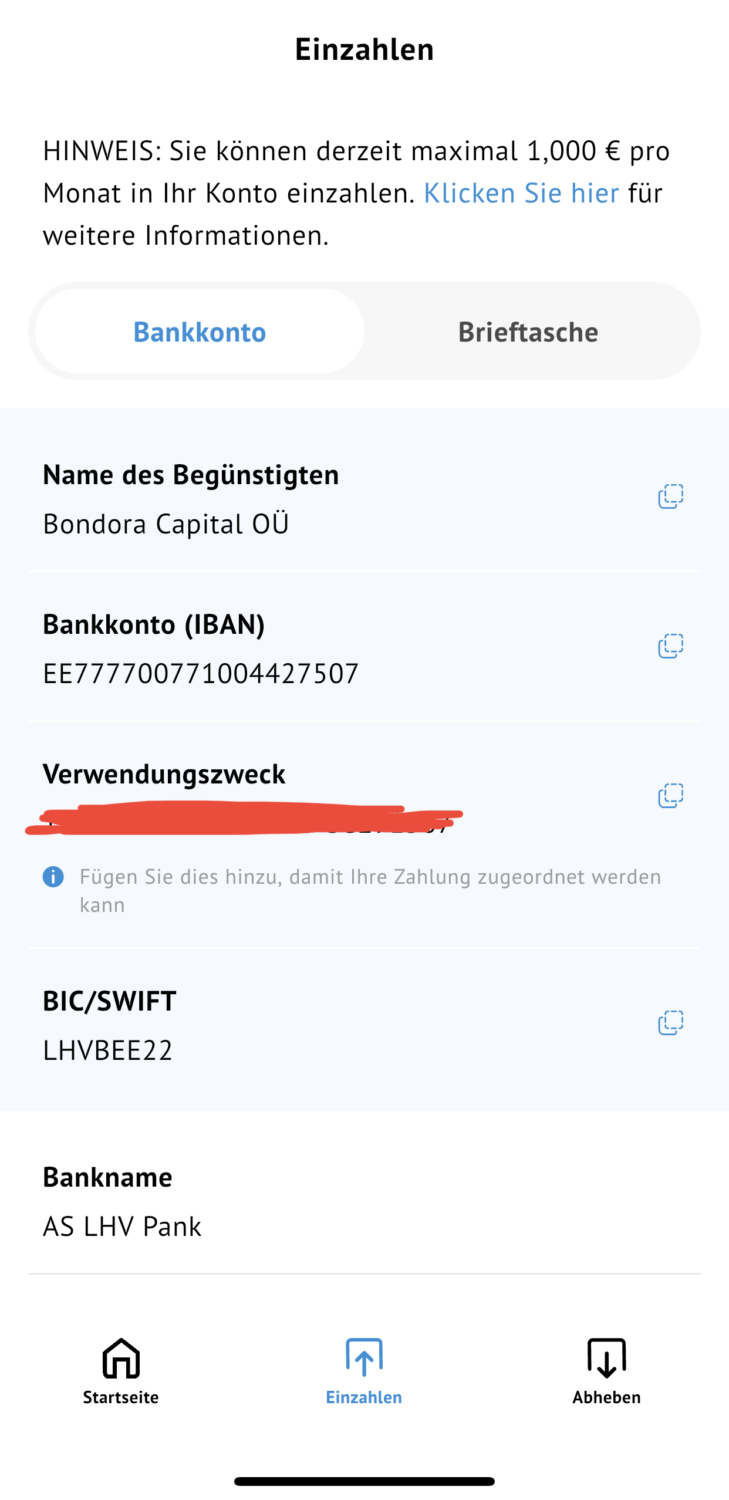

Um die Sicherheit der Anlegergelder zu erhöhen, werden die von Kreditnehmern und Anlegern an Bondora überwiesenen Gelder auf segregierten Kundenkonten bei der AS LHV Pank, einer Tochtergesellschaft der größten inländischen Finanzgruppe Estlands, der LHV, gehalten. Diese getrennte Verwahrung stellt sicher, dass die Gelder der Kunden im Falle einer Insolvenz von Bondora nicht in die Insolvenzmasse einfließen. https://bondora.com/de/riskstatement/

Bezüglich der regulatorischen Rahmenbedingungen verfügt Bondora über eine Zulassung als Kreditgeber, die von der estnischen Finanzaufsichtsbehörde (FSA) erteilt wurde. Die FSA ist die Hauptregulierungsbehörde in Estland und beaufsichtigt Banken, Kreditgeber und andere Finanzinstitute, um sicherzustellen, dass sie ihren Verpflichtungen gegenüber Kunden nachkommen und Dienstleistungen auf höchstem Niveau erbringen.

Bondora Bewertungen auf Trustpilot, Finanzfluss etc.: In den meisten Bewertungen und Erfahrungsberichten geht es immer die „normalen” P2P-Kredite, Ausfälle durch zu hohes Risiko, falsche Handhabung der Einstellungen oder auch durch fehlende Diversifikation. Filtert man über die Suchfunktion im Browser (Strg + F oder CMD + F) nach „Go“ oder ”Grow” bekommt man ein ganz anderes positiveres Bild.

Bondora investieren und meine Erfahrungen mit der P2P-Kreditplattform und dem Go and Grow System

Ganz einfach gesagt bekommst du eine Art Tagesgeldkonto welches über das Bondora investieren innerhalb der P2P-Kreditplattform durch geringe Risikokredite mehr Geld aus Deinem Investment macht. Die Bondora Brieftasche ist wie ein normales Konto und Go & Grow ist das Investment-„Depot“. Du kannst Geld automatisch investieren lassen oder manuell aus der Brieftasche zu Go and Grow übertragen.

Das Beste daran? Wenn Du dich noch heute anmeldest, erhältst du einen Startbonus in Höhe von 5 € und innerhalb von 90 Tagen ab dem Datum der Bonusberechnung einen weiteren Bonus von 5€ = 10€ insgesamt!

Erstelle noch heute ein kostenloses Konto und investiere mit nur wenigen Klicks:

Ich selbst habe mehrere 1.000€ investiert und sehe es als risikoarmes Nebeninvest mit 6.75% Rendite ohne Zeit zu investieren UND das Geld ist direkt verfügbar (1 Banktag für Überweisung).

Die Verwaltung geht am besten über die mobile Version der Webseite oder am Tablet bzw. Browser am Rechner. Aber es gibt auch eine einfache Bondora App für iOS und Android welche die wichtigsten Informationen und Inhalte zur Verfügung stellt. Besonders schön ist immer der Blick in die App, wenn man mal einen Tag oder mehrere Tage nicht rein geschaut hat:

Da sag ich mir innerlich immer nur: Danke Bondora und Danke an alle Kreditnehmer. 😉

Bondora ist gerade mit Go & Grow ein ideales passives Einkommen Beispiele wie man wirklich ohne viel Startkapital laufend „Dividenden” (falsche Bezeichnung) = Erträge generiert.

Tipp: Aktiviere unbedingt die Funktion / Option “Auto Transfer” in Deinem Go and Grow Konto. Damit werden Beträge aus der Brieftasche automatisch investiert.

Teste es einfach mal aus und gleiche die Inflation ein wenig aus:

Besonders cool und praktisch finde ich auch die Prognose für das Wachstum und die Rendite beim regelmäßigen investieren In Go Grow.

Thema Steuern: Die Steuerbescheinigung ist auch ganz einfach und kann in der Anlage KAP eingetragen werden.

Vorteile:

Bondora gehört zu den ältesten Firmen der P2P-Branche und hat solide Bilanzen / Jahresberichte

Rendite 7 Tage die Woche / 365 Tage im Jahr (wie eine tägliche Dividende)

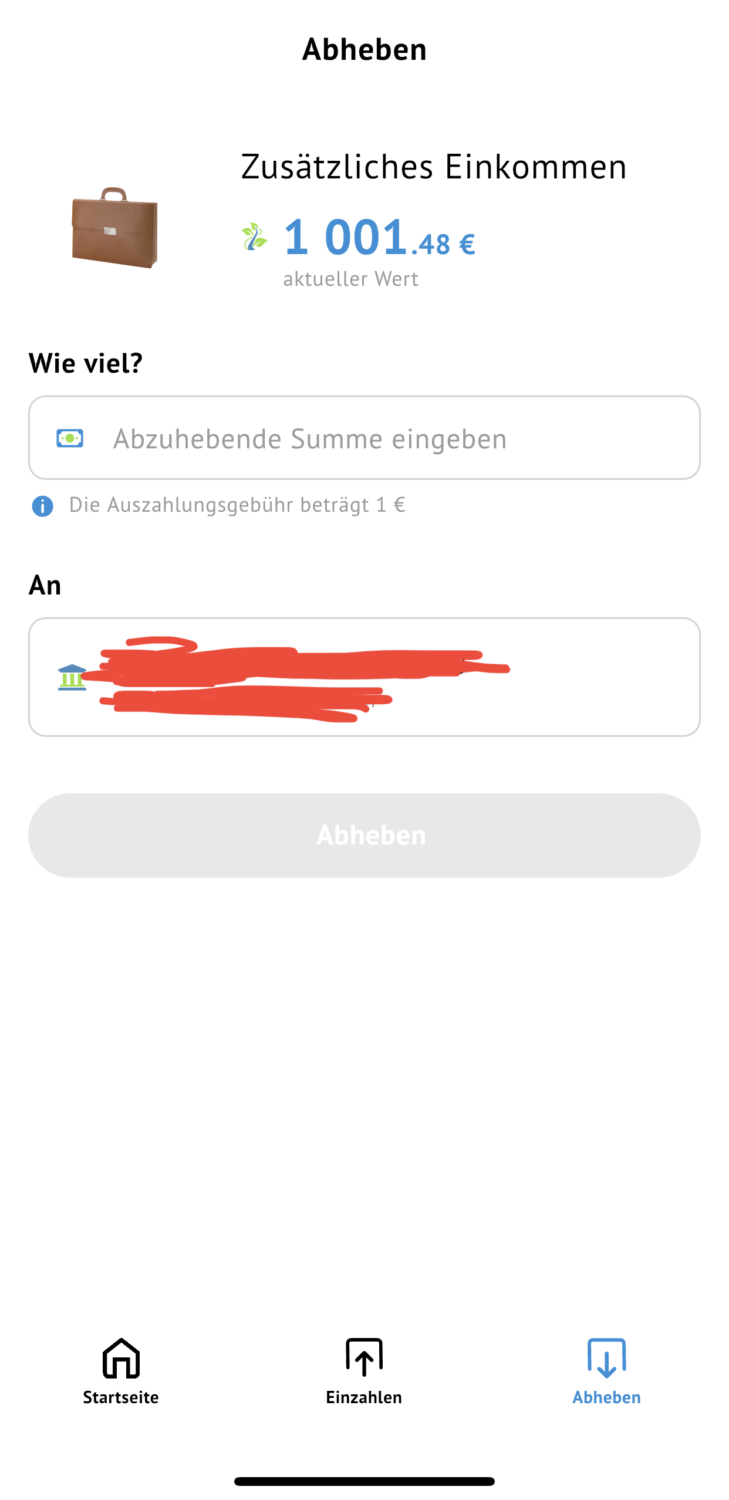

Geld mit 3 Klicks jederzeit auf sein Konto abbuchen (1 Banktag)

Minimaler Zeitaufwand

Sparplanfähig = regelmäßig Geld überweisen und anlegen lassen

Maximale Risikostreuung

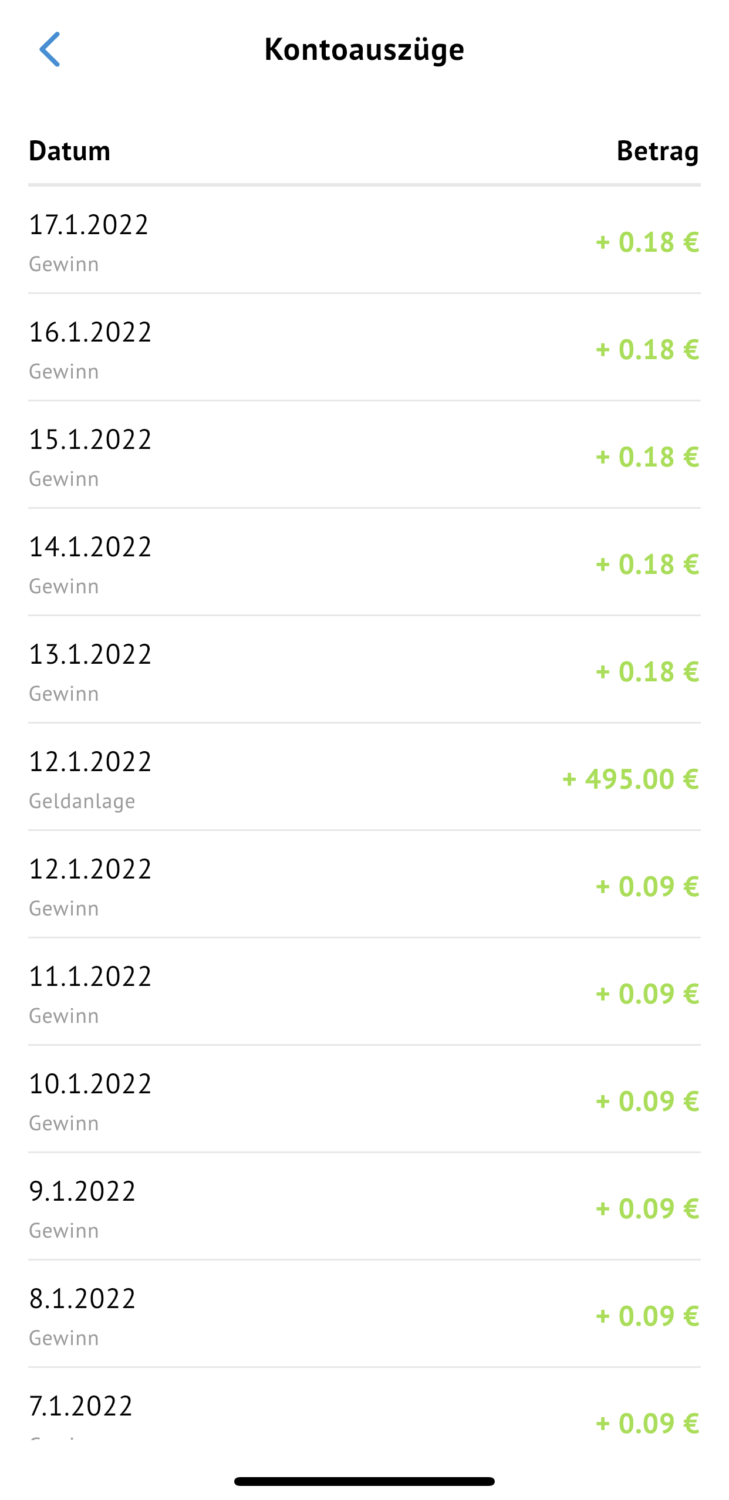

Echte Screenshots aus meinem Bondora Konto:

Nach mehreren Monaten Bondora Go and Grow Erfahrungen kann ich wirklich sagen, dass es einfach, schnell und unkompliziert ist. Bisher haben auch Auszahlungen ganz einfach funktioniert und die Bondora Bewertung sind auch nur auf die klassischen P2P-Kredite bezogen und oftmals nie bzgl. Go & Grow.

Bondora als Alternatives Tagesgeldkonto

Bondora Go & Grow ist eine Alternative zum Tagesgeldkonto, jedoch mit einigen Unterschieden, die es zu beachten gilt. Hier sind einige Punkte, die Bondora Go & Grow von einem klassischen Tagesgeldkonto unterscheiden:

Vorteile von Bondora Go & Grow

Höhere Rendite: Bondora Go & Grow bietet eine Zielrendite von 6,75% pro Jahr, die deutlich höher ist als die Zinssätze auf den meisten Tagesgeldkonten.

Einfache Handhabung: Die Plattform ist benutzerfreundlich gestaltet und ermöglicht es, mit geringen Beträgen zu investieren.

Liquidität: Im Vergleich zu anderen Anlageformen ist Bondora Go & Grow relativ liquide, da man das Geld in der Regel schnell abheben kann.

Nachteile von Bondora Go & Grow

Risiko: Im Gegensatz zu einem Tagesgeldkonto, das durch die Einlagensicherung geschützt ist, besteht bei Bondora Go & Grow ein höheres Risiko, da es sich um Peer-to-Peer-Kredite handelt.

Keine feste Rendite: Die angegebene Rendite von 6,75% ist ein Zielwert und keine Garantie. Die tatsächliche Rendite kann variieren.

Abhebungsgebühren: Für jede Abhebung fällt eine Gebühr von 1 Euro an.

Vergleich mit einem Tagesgeldkonto

Sicherheit: Ein Tagesgeldkonto ist in der Regel durch die gesetzliche Einlagensicherung bis zu einem Betrag von 100.000 Euro pro Kunde und Bank abgesichert. Bondora Go & Grow bietet diese Sicherheit nicht.

Rendite: Tagesgeldkonten bieten derzeit sehr niedrige Zinssätze, häufig unter 1%, während Bondora Go & Grow deutlich höhere Renditen anstrebt.

Flexibilität: Beide Optionen bieten eine gewisse Flexibilität, jedoch ist das Geld auf einem Tagesgeldkonto oft sofort verfügbar, während bei Bondora Go & Grow eine Abhebungsgebühr anfällt.

Bondora Alternative – Bondora vs Mintos

Es gibt einige Alternativen wie Twino & Viainvest, aber keine hat ein ähnlich einfaches und risikoarmes Programm wie Go & Grow. Mintos hat ein ganz anderes Geschäftsprinzip und eine andere Historie. Von daher lässt es sich nicht direkt vergleichen. Abgesehen von Go & Grow ist Bondora nach meiner Erfahrung, Bewertungen und Empfehlung nicht als Plattform für Anfänger / Beginner im Bereich P2P zu sehen.

Vergleich Bondora Go & Grow vs Mintos: Eine ausführliche Analyse

Investitionen in Peer-to-Peer (P2P) Kreditplattformen erfreuen sich zunehmender Beliebtheit, da sie Anlegern die Möglichkeit bieten, attraktive Renditen zu erzielen. Zwei der bekanntesten P2P-Plattformen sind Bondora und Mintos. Beide haben unterschiedliche Ansätze und Merkmale, die es wert sind, im Detail betrachtet zu werden. In diesem Bericht werden wir die wichtigsten Aspekte von Bondora Go & Grow und Mintos vergleichen, um zu entscheiden, welche Plattform besser zu den individuellen Anlagezielen passen könnte.

Vergleichstabelle zu den wichtigsten Merkmale von Bondora Go & Grow und Mintos gegenüberstellt

Merkmal

Bondora Go & Grow

Mintos

Rendite

Zielrendite von 6,75% p.a.

Durchschnittlich 8-12% p.a.

Risiko

Höheres Risiko ohne direkte Einlagensicherung

Variiert, oft Rückkaufgarantie

Liquidität

Hohe Liquidität, Abhebungsgebühr 1 Euro

Sekundärmarkt abhängig, variabel

Benutzerfreundlichkeit

Sehr benutzerfreundlich, passiv

Mehr Engagement, hohe Flexibilität

Gebühren

Keine Managementgebühren, 1 Euro Abhebungsgebühr

Keine Anlegegebühren, Sekundärmarktgebühren möglich

Anlagemodell

Einfach, keine Kreditauswahl notwendig

Vielfalt an Krediten, aktive Auswahl

Sicherheit

Keine Einlagensicherung, aber extra Konten bei AH LHV

Rückkaufgarantie bei vielen Krediten

Verfügbarkeit

Sofortige Abhebungen (1 Euro Gebühr)

Verkauf auf Sekundärmarkt

Diversifikation

Automatische Diversifikation

Manuelle Diversifikation möglich

Anfangsinvestition

Geringer Mindestbetrag

Variabel, oft niedrige Einstiegshürden

Bondora Go & Grow eignet sich für Anleger, die eine einfache und transparente Anlagemöglichkeit suchen und bereit sind, ein höheres Risiko für eine feste Zielrendite von 6,75% in Kauf zu nehmen. Die Plattform bietet hohe Liquidität und Benutzerfreundlichkeit, jedoch ohne direkte Einlagensicherung.

Mintos bietet höhere potenzielle Renditen und eine große Flexibilität bei der Auswahl von Krediten. Es erfordert jedoch mehr Engagement und Zeit, um das Portfolio zu verwalten. Die Rückkaufgarantie für viele Kredite bietet eine zusätzliche Sicherheitsebene, aber die Liquidität kann variieren und ist nicht immer garantiert.

Beide Plattformen bieten einzigartige Vorteile und Risiken, und die Wahl hängt von den individuellen Anlagezielen und der Risikobereitschaft ab.

1. Allgemeine Übersicht

Bondora Go & Grow: Bondora ist eine in Estland ansässige P2P-Plattform, die 2008 gegründet wurde. Bondora Go & Grow ist ein spezielles Produkt von Bondora, das darauf abzielt, P2P-Investitionen so einfach wie möglich zu gestalten. Es bietet eine einfache Möglichkeit, in P2P-Kredite zu investieren, ohne sich um die Auswahl einzelner Kredite kümmern zu müssen.

Mintos: Mintos, ebenfalls eine führende P2P-Plattform in Europa, wurde 2015 in Lettland gegründet. Mintos ist ein Marktplatz für P2P-Kredite, der eine Vielzahl von Krediten aus verschiedenen Ländern und Kreditgebern anbietet. Anleger können aus einer Vielzahl von Kreditarten wählen, darunter Verbraucherkredite, Hypotheken und Unternehmenskredite.

2. Rendite

Bondora Go & Grow:

Zielrendite von 6,75% pro Jahr.

Die Rendite ist nicht garantiert, sondern ein Zielwert.

Einfaches und transparentes Modell mit einer festen Zielrendite.

Mintos:

Die Renditen variieren je nach Kreditart und Risikoprofil, liegen jedoch typischerweise zwischen 8% und 12% pro Jahr.

Höhere Renditen sind möglich, insbesondere bei Krediten mit höherem Risiko.

Anleger haben die Möglichkeit, ihr Portfolio aktiv zu verwalten und Kredite auszuwählen, die ihren Renditeerwartungen entsprechen.

3. Risiko

Bondora Go & Grow:

Höheres Risiko im Vergleich zu traditionellen Bankprodukten wie Tagesgeldkonten, da es sich um unbesicherte Verbraucherkredite handelt.

Bondora bietet keine Rückkaufgarantie, aber das Go & Grow-Produkt ist so konzipiert, dass es das Risiko durch Diversifikation reduziert.

Keine Einlagensicherung.

Mintos:

Mintos bietet viele Kredite mit Rückkaufgarantie an, was bedeutet, dass der Kreditgeber den Kredit zurückkauft, wenn der Kreditnehmer in Verzug gerät.

Breite Diversifikation über verschiedene Kreditarten, Länder und Kreditgeber möglich.

Trotz Rückkaufgarantien bleibt ein gewisses Risiko bestehen, insbesondere bei wirtschaftlichen Abschwüngen oder dem Ausfall von Kreditgebern.

4. Liquidität

Bondora Go & Grow:

Hohe Liquidität mit der Möglichkeit, Geld in der Regel schnell abzuheben.

Eine Abhebungsgebühr von 1 Euro pro Transaktion fällt an.

Geeignet für Anleger, die Flexibilität und schnellen Zugang zu ihrem Geld benötigen.

Mintos:

Die Liquidität hängt von der Verfügbarkeit eines Sekundärmarktes ab, auf dem Anleger ihre Kredite verkaufen können.

Die Liquidität kann variieren und ist nicht immer garantiert.

Der Verkauf von Krediten auf dem Sekundärmarkt kann mit Abschlägen verbunden sein, insbesondere in Zeiten wirtschaftlicher Unsicherheit.

5. Benutzerfreundlichkeit

Bondora Go & Grow:

Sehr benutzerfreundlich und einfach zu bedienen.

Keine Notwendigkeit, einzelne Kredite auszuwählen oder Portfolios manuell zu verwalten.

Ideal für passive Anleger, die eine einfache Lösung suchen.

Mintos:

Erfordert mehr Zeit und Engagement, um Kredite auszuwählen und das Portfolio zu verwalten.

Bietet jedoch eine große Flexibilität und Kontrolle für erfahrene Anleger.

Automatisierte Investmentstrategien verfügbar, die den Investitionsprozess erleichtern können.

6. Gebühren

Bondora Go & Grow:

Keine Managementgebühren.

Eine Abhebungsgebühr von 1 Euro pro Transaktion.

Mintos:

Keine Gebühren für Anleger beim Investieren in Kredite.

Gebühren können anfallen, wenn Kredite auf dem Sekundärmarkt verkauft werden.

Einige Kreditarten und Rückkaufgarantien können mit zusätzlichen Kosten verbunden sein.

Fazit

Bondora Go & Grow:

Geeignet für Anleger, die eine einfache, transparente und relativ liquide Anlageform mit attraktiven, aber nicht garantierten Renditen suchen.

Ideal für passive Anleger, die keine Zeit in die Verwaltung ihres Portfolios investieren möchten.

Mintos:

Bietet höhere Renditen und mehr Flexibilität, ist jedoch auch komplexer und erfordert mehr Engagement seitens der Anleger.

Geeignet für erfahrene Anleger, die bereit sind, Zeit in die Auswahl und Verwaltung ihrer Investitionen zu investieren und höhere Risiken in Kauf nehmen.

Beide Plattformen haben ihre eigenen Vor- und Nachteile, und die Wahl zwischen Bondora Go & Grow und Mintos hängt von den individuellen Präferenzen, der Risikobereitschaft und den Anlagezielen ab. Es ist ratsam, sich gründlich über beide Plattformen zu informieren und möglicherweise in beiden zu investieren, um das Risiko zu streuen und die Vorteile beider Ansätze zu nutzen.

📝 Für die Bndora Steuererklärung & Steuerbericht gibt es eine einfache Export-Funktion.

😎 P2P-Kredite (Peer-to-Peer-Kredite) sind eine Form der Kreditvergabe, bei der private Investoren direkt Geld an Kreditnehmer verleihen, ohne dass traditionelle Finanzinstitutionen wie Banken dazwischengeschaltet sind.

✅ Direkte Verbindung: Kreditnehmer und Investoren werden direkt miteinander verbunden.

✅ Flexibilität: Kreditnehmer können oft kleinere Beträge zu individuell angepassten Konditionen aufnehmen.

✅ Renditechance: Investoren können durch die Vergabe von Krediten höhere Renditen erzielen als bei klassischen Anlageformen.

✅ Diversifikation: Investoren können ihr Kapital auf mehrere Kreditnehmer verteilen, um das Risiko zu minimieren.

😎 Bondora und P2P-Kredite – nicht Go & Grow!

Bondora ist eine der bekanntesten P2P-Plattformen in Europa. Sie wurde 2008 gegründet und bietet sowohl Kreditnehmern als auch Investoren eine einfache Möglichkeit, am P2P-Kreditmarkt teilzunehmen. Mittlerweile sind über 1 Millarde Euro investiert.

– Automatisiertes Investieren: Bondora bietet Tools wie den „Go & Grow“-Service, mit dem Investoren einfach und automatisch in Kredite investieren können.

– Attraktive Renditen: Die Plattform wirbt mit durchschnittlichen Renditen zwischen 6-10%+ jährlich, abhängig von der Risikobereitschaft und dem gewählten Portfolio.

– Diversifikation: Das Kapital kann über Tausende von Kreditnehmern in verschiedenen Ländern gestreut werden.

– Transparenz: Bondora zeigt den Investoren umfassende Daten über die Performance der Kredite.

– Einfacher Zugang zu Krediten: Personen, die bei Banken möglicherweise keinen Kredit erhalten würden, können über Bondora oft eine Finanzierung erhalten.

– Schnelle Abwicklung: Der Kreditprozess ist in der Regel schneller als bei traditionellen Banken.

– Flexible Konditionen: Kreditnehmer können oft die Laufzeit und Höhe des Kredits an ihre Bedürfnisse anpassen.

P2P-Kredite Risiken (Allgemein):

– Ausfallrisiko: Kreditnehmer könnten nicht in der Lage sein, ihre Schulden zurückzuzahlen.

– Illiquidität: Das investierte Kapital ist nicht jederzeit verfügbar, insbesondere bei langfristigen Krediten.

– Marktrisiko: Änderungen der wirtschaftlichen Bedingungen können die Kreditrückzahlungen beeinflussen.

– Plattformrisiko: Sollte die Plattform selbst in finanzielle Schwierigkeiten geraten, könnten Investoren Verluste erleiden.

Das Video sowie der Blogartikel dient ausschließlich Informationszwecken und stellt keine Finanz- oder Anlageberatung dar. Investitionen in P2P-Kredite, einschließlich Bondora Go & Grow, sind mit Risiken verbunden, wie dem möglichen Verlust des investierten Kapitals. Bitte recherchiere eigenständig und ziehe bei Bedarf einen Finanzberater hinzu, bevor du eine Investitionsentscheidung triffst.

hat aus Leidenschaft seine Berufung gefunden. Grundlegend ehrlich und direkt berät er vom Einzelkämpfer über Gründer und StartUps bis zu Geschäfts- und Führungsebener von KMUs. Als Berater versteht er es komplexe Zusammenhänge auf das Wesentliche zu reduzieren und daraus eine direkte Botschaft für Kunde und Mitarbeiter mit nachhaltiger Strategie und Optimierung zu entwickeln.

{kind=link}

{kind=link}